【相談事例1】

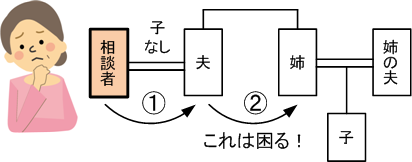

私は60代の女性です。私たち夫婦には子供がいません。 私は、親から受け継いだ土地があります。 その土地は、人に貸しており、毎月賃料が入ってきます。 私たち夫婦はその賃料で生活しています。私たち夫婦には子供はいません。 万一、私が亡くなったらその土地は夫に相続してもらいたいので、そのような遺言を作りました。 しかし、その後、夫が亡くなると、夫の姉にその財産が行くことになります。 先祖から引き継いだ土地ですし、夫の親族に行くことは防ぎたいです。 何か良い方法はないでしょうか? |

動画解説 家族信託

子のいない夫婦 編

(1) 遺言では解決できない

子供がいない夫婦で、「妻が亡くなったら夫」、「夫が亡くなったら妻」、という遺言をお互い作っているケースはよくあります。

しかし、この方法には一つ重大な問題があります。

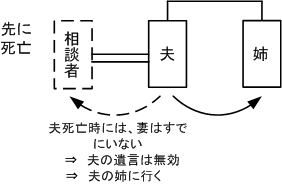

妻が先に亡くなり財産が夫に移った後、夫が亡くなったらどうなるでしょうか?

夫が亡くなったときは、妻はすでにいません。

そうすると「妻に渡す」という夫の遺言は無効になり、夫の兄弟(事例では姉)に財産が行くことになります。

もちろん、夫が「妻の兄弟姉妹に渡す」という遺言を作っておくこともできます。

しかし、遺言はいつでも書き換えが可能です。つまり、遺言では、妻が夫より長生きしない限り、妻の財産が夫の姉に渡ることを完全に防ぐことができないのです。

(2) 家族信託なら解決できる

では、解決方法はないのでしょうか?

実は、最近できた法律でキレイに解決できます。その方法を使えば、何代先も指定できます。

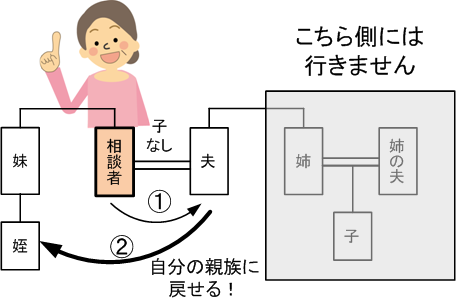

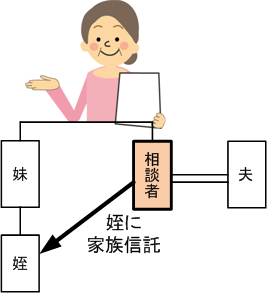

例えば、この図のように、

1.自分が亡くなったら夫

2.夫が亡くなったら姪

と、指定できます。夫の親族に財産が行くのを防ぐことができます。

この方法は、遺言ではありません。生前贈与でもありません。

「家族信託」(民事信託)といいます。

(3) 家族信託なら家督相続ができる。

信託銀行を通さず、個人間でする信託です。

「信託」と名前がつきますが、投資信託とは関係ありません。

信託銀行も通さないでできます。

個人間でする信託です。

専門家に信託の契約書を作ってもらい、それに押印すれば完成です。

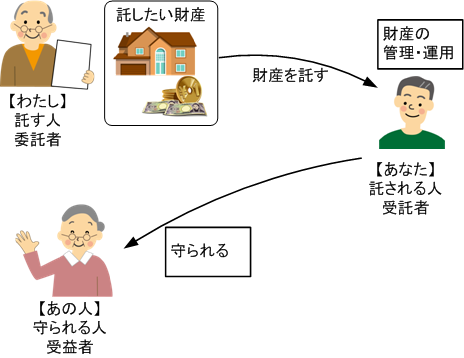

一言で言うと次のような契約になります。

|

【私】の財産を、【あなた】に託します。 だから、【あの人】のことを頼みます。 |

家族信託とは自分が財産を管理できなくなるときに備えて、信頼できる人(家族や親族など)に、自分の財産を守ってもらう契約です。

そうすることにより、自分が病気になっても、亡くなっても、自分の大切な人を守ることができます。

信託の登場人物は3人です。

| 委託者 | 【わたし】 | 資産を誰かに託したい人 |

|

受託者 |

【あなた】 | 資産を託される人、管理していく人 |

| 受益者 | 【あの人】 | 資産を託されることにより、利益を受ける人 |

そして、受益者(家族信託により利益を受ける人)は何世代も先まで指定できるのです。

例えば、設定時は自分が利益を受ける人。

自分が亡くなったら配偶者。配偶者が亡くなったら、自分の子。

その子がなくなったら孫・・・というように何世代も先まで指定できます。

昔の日本は、基本的には長男が財産を引き継ぐことになっていました。

生まれる前から決まっていた「家督相続」です。

家族信託も何世代も先まで指定できます。

つまり、家族信託を使えば「家督相続」が可能になるのです。

(4) なぜ信託ができたか?

なぜ、信託ができたのでしょうか?

信託は、中世の十字軍のとき、イギリスで使われ始めたと言われています。

十字軍はヨーロッパの兵士が、遠くエルサレムの奪還を目指します。

イギリスから、エルサレムまでは少なくとも6000kmの行程。

1日30km進んでも、片道で200日、往復で400日かかります。

愛する妻や子を置いて、1年以上も戦争に行かなければならない。

しかも自分は死んで帰って来られないかもしれない。

そこでその兵士は信用できる友人に頼みます。

|

友よ、私は戦争に行く。 私の財産を君に託すから家族を頼む。 |

十字軍でエルサレムを目指す兵士が、信用できる友人に財産を託し、家族を守ってもらう。

切なる願いが込められていたのでしょうね。

その後、信託は様々な形で発展し、現代では、ヨーロッパやアメリカでの財産の渡し方は「家族信託」が主流になりました。

日本では、信託銀行などを通す信託は、大正の頃からありましたが、個人間の信託は平成19年に改正された法律でできるようになりました。

小泉内閣(H13~H18)の規制緩和の一環です。

(5) 家族信託なら解決できる

今回の事例では、先祖代々の土地があり、その土地の地代を

自分 ⇒ 夫 ⇒ 姪

というように受け取れるようにするのが、最大のポイントです。

そのために、相談者から姪に土地を「家族信託」します。

そうすると名義は形式的に姪に移りますが、地代は相談者が今までどおり受け取れます。

そのように登記もされます。

そして、相談者が亡くなった後は、夫、その後は姪という順番で、地代を受け取ることができるのです。

(6) なぜ、名義を移さなければいけないか?

名義が相談者のままだと、相談者が亡くなったとき、相続の手続きが必要なります。

ですから信託した相手である姪に名義を移すのです。

こうすれば、相談者が亡くなっても相続手続きは不要になります。

姪に名義が移りますが、登記簿には「信託」で名義が移ったと記録されます。

相談者が亡くなったときや、夫が亡くなったときも相続手続きは不要です。

スムーズに地代を受け取る人の変更ができます。

(7) 税金はどうなるか?

信託の税金は設定時と終了時に分けて考えるとわかりやすいです。

【設定時】

今回の事例の形で、信託で名義を移した場合、「贈与税」はかかりません。

不動産取得税もかかりません。

登録免許税は贈与で移したときの1/5以下です。

【終了時】

姪御さんが遺贈で財産をもらうのと同じです。

つまり、相談者が亡くなったとき

不動産取得税がかかります。

登録免許税も遺贈と同じ評価額の2%です。

相続税がかからるくらいの財産をお持ちであれば、

相続税がかかります。

姪御さんは相続人でないので2割加算されます。

また、

最終的に財産をもらう人が、委託者の子供など相続人であれば、

不動産取得税はかかりませんし、

登録免許税は評価額の0.4%です。

相続税がかかるかどうかは、財産の価額によります。

結局、信託したからといって、

余計に税金がかかるわけではなく、

節税になるわけでもありません。

通常と同じようにかかります。

※ この部分は、当初、誤解を招く表現でしたが、

ご指摘をいただき、修正しました。

ご指摘どうもありがとうございました。

(8) 不可能が可能に

遺言では自分が亡くなったら誰に財産を渡すか指定できます。

しかしその次は決められません。

しかし、家族信託なら、自分の次は夫、夫の次は姪――と何代にもわたって指定できます。

このように家族信託は、今まで不可能だったことが実現できます。