【相談事例5】

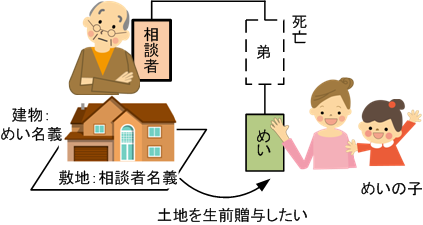

私は70代の男性です。 私は親から相続した土地があります。 その土地には、姪の名義の家が建っており、姪の家族がそこに住んでいます。 姪も子供のために将来学資ローンなどで自宅を担保にお金を借りることもあるでしょうから、姪の自宅の敷地になっている土地を、姪に生前贈与したいと考えております。 しかし、贈与税が問題になりそうです。 敷地の評価額は1000万円くらいになるので、生前贈与すると姪に200万円以上の贈与税がかかりそうです。 姪に迷惑をかけずに生前贈与する方法はないでしょうか? |

(1) これまでの方法

不動産や大きな額のお金などを生前贈与するときは、贈与税が問題になることが多いです。

何も考えずに1000万円の現金や、1000万円の評価の土地を贈与すると、

親子(子が一定の年齢以上)の場合で177万円、

兄弟間や子供が未成年の場合、他人への贈与などは231万円もの贈与税がかかってしまいます。

贈与税は、注意しないと大変なことになります。

一方で贈与税は、夫婦間とか親子間で一定の条件を満たすと、贈与税が実質かからなかったり、相続まで猶予されたりする特例があります。

ですから、夫婦間や親子間の贈与は、それらの特例を使って贈与することが多いです。

今回は、姪への贈与です。

ですから、贈与税がかからない(猶予される)特例を使うことができません。

そうすると、姪の自宅が建つ敷地を「良かれ」と思って贈与すると、姪に231万円もの贈与税がかかってしまうことになります。

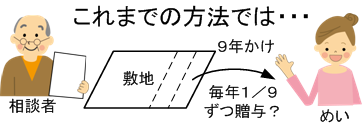

これを避けるためには、贈与税の非課税枠の

110万円に収まるように、毎年110万円分ずつ贈与するしかありませんでした。

今回の事例ならおおよそ毎年1/9ずつ贈与することになります。

そうすると完全に贈与するまで9年間かかってしまいます。

その間に相談者が認知症になったりすると、贈与ができなくなってしまいます。

(2) 家族信託を使えば解決できる

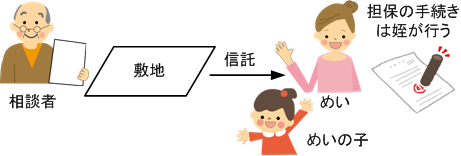

しかし、家族信託を使えば、贈与税の心配はなく、実質的な生前贈与ができます。

相談者から姪に、姪の自宅の敷地を信託します。

一括で名義が姪に移ります。もちろん贈与税はかかりません。

姪に信託すると、姪の自宅の敷地に担保をつけたりする手続きは姪がすることになります。

ですから、将来相談者が認知症になっても、姪の子のために学資ローンを組んだりできます。

一方で、敷地についての「利益を得る権利」(「受益権」といいます)は相談者に残します。

この場合の「利益を得る権利」とは、例えば敷地を売ったとき誰がそのお金をもらえるかということです。

この利益を得る権利を相談者に残したままにすると、贈与税は課税されません。

相談者が亡くなったとき、この受益権を姪に移るようにしておきます。

相談者が亡くなると、自宅の敷地は完全に姪に移ります。

遺言がなくても、名義が完全に移ります。

(3) 相続税について

相談者が、相続税がかかるくらい資産をお持ちの場合は少し注意が必要です。

相談者が亡くなったときに、姪に相続税が課税されるからです。

しかも、子供が相続するときと比べて2割加算されてしまいます。

相続税がかかりそうな場合、その相続税をどうするかは、姪御さんと相談しておいた方がいいかもしれませんね。

いずれにしても、家族信託を使えば、多額になりやすい贈与税が回避されまので、生前贈与の別な方法としても使うこともできます。

(4) 固定資産税や不動産取得税は?

不動産の名義を移すと通常、不動産取得税がかかります。

1000万円の評価の土地なら30万円くらいになります。

けっこう高いですね。

自宅を購入した場合などは、優遇される制度があります。

信託を設定した場合には、不動産取得税はかかりません。

国も家族信託を推進したいのでしょうね。

その代わり、相談者が亡くなったとき不動産取得税がかかります。

固定資産税はどうでしょう?

固定資産税は、名義人に課税されます。

今回の信託をすると、次の年から姪に固定資産税の納税通知が届きます。

家族信託をする場合、固定資産税は元々の所有者(今回のケースでは相談者)が払うようにすることが多いです。

今回のケースでは、元々姪御さんに生前贈与をしたいというのが話しの発端でしょうから、今後は姪御さんが支払うようにするのもありかもしれません。

固定資産税をどうするかは姪御さんと話し合っておくといいと思います。