【相談事例7】

|

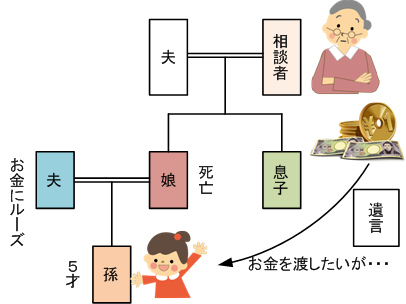

私は80代の女性です。 私もそろそろ、後先のことを考えて遺言を書こうと思いました。

私には娘がいましたが、何年か前に病気で亡くなりました。 |

動画で解説 家族信託

幼い孫に財産を渡したい 編

(1) 遺言ではお金が正しく使われない?

相談者が亡くなって、お孫さんにお金が渡っても、お孫さんが小さければ、そのお金は親権者である娘の夫に管理されます。

しかもお金が渡ったときは、相談者は亡くなっています。

ですから、娘さんの夫(お孫さんの父)がしっかりお孫さんのためにお金を使ってくれるかは、相談者ではどうにもならないのです。

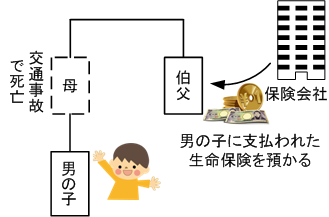

(2) 悲しい事件

このような事件がありました。

熊本のとある赤ちゃんポストに、ある男の子が預けられました。

預けた人は、男の子の伯父。

男の子のお母さんは交通事故で亡くなりました。男の子のためにとかけていた生命保険でした。

しかしその子はまだ小さい。

男の子の新たな親権者(未成年後見人)として伯父が裁判所から選任されていましたので、

生命保険金6800万円は伯父に支払われました。

ところが、伯父はお母さんの命とも言える生命保険金を男の子のために使うことなく、ギャンブルで浪費。

最後には男の子を熊本のとある赤ちゃんポストに預け、失踪してしまったのです。

このように小さい子供に大きなお金が行く場合、しっかり管理してくれる人が必要です。

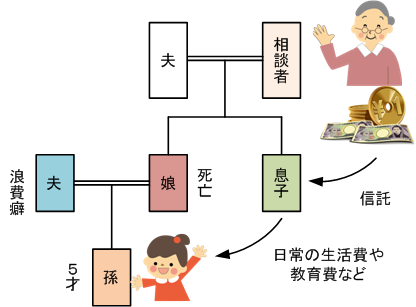

(3) 家族信託なら解決できる

今回の相談者の事例も家族信託なら解決できます。

お金を、相談者の息子に信託します。

お金の用途はお孫さんの生活費や教育費などと指定します。

そうすると、お金は息子さんが管理します。

お孫さんは、息子さんから、毎月お金を受け取れる。

実際はお孫さんの父が受け取ることになるでしょうが、まとまったお金でないので、いっぺんに浪費されることがありません。

そして、お孫さんに教育資金や結婚資金など、まとまったお金が必要な場合は、息子さんからお金を受け取ることができます。

このように、お金を家族信託することにより、相談者のお金がお孫さんの父(娘の夫)の手に全額まるごと渡ることがないので、お金が浪費されることもありません。

例えあったとしても、いっぺんにお金がなくなることはないでしょう。

家族信託にはもう一つ別の効果があります。

相談者が信託したお金は、息子さんの元々の財産と法律上分離されます。

万一、息子さんが何らかの理由で破産をしなければいけなくなっても、信託したお金は守られます。

また、必要に応じて、適切にお金が管理されているか確認する人(信託監督人)をつけることもできます。

遺言で大きなお金を渡すと、お孫さんがまだ小さければ、お金が正しく使えるかわかりません。

しかし、家族信託をすることによりそのような不安がなくなります。

(4) 今回のケースでは別な方法もあります

今回はお金を管理できない子供に大きなお金を渡す場合の管理方法をどうするかという問題でした。

同様に、知的障がいがある人に渡す場合、認知症などの人に渡す場合なども同じような方法で渡せます。

また、このような場合は別な方法もあります。

一つは、教育資金贈与の制度です。

お子さんやお孫さんのために教育資金としてなら1500万円までなら贈与税がかかりません。

ただチョット注意すべき点があります。

- お金は所定の手続きをして銀行に預ける

- 教育資金以外ではお金は使えない

(引き出すとき領収書などが必要) - お子さんやお孫さんが30歳になったとき、残ったお金は贈与とされるので、残ったお金には贈与税がかかる

- この制度は平成31年3月31日まで

チョット使いづらい点がありますが、事前に大きなお金を渡しておける点では利用する価値はあると思います。

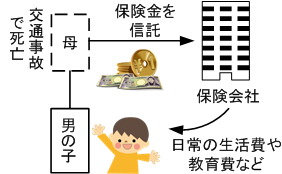

もう一つは生命保険を信託することです。

日本でも、生命保険の死亡受取金を、保険会社に信託できる商品が出てきました。

熊本の赤ちゃんポストの事件も、生命保険信託を活用すれば、あのような悲しい事件にならなかったかもしれません。

保険金を保険会社に信託していれば、お母さんが亡くなってもいっぺんに大きなお金が支払われることなく、少しずつ支払うこともできますし、まとまったお金が必要ならそれに応じて支払うこともできます。

この生命保険信託は小さいお子さんや、知的障がいのある方などが保険金の受取人になるケースでは、とても便利だと思います。