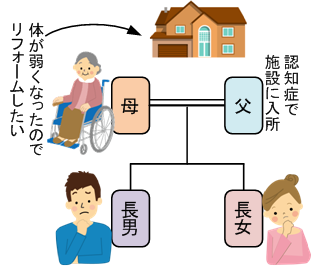

【相談事例3】

私たちの両親のことで相談があります。 母は最近からだが弱くなり、実家をバリアフリーのリフォームをしようと思います。 父は認知症で施設に入所しています。 リフォームの融資を申し込もうと銀行に相談に行ったら、実家を抵当に入れさせて欲しいといわれました。実家は父名義で父は認知症です。 母のために早くリフォームをしたいです。融資を受ける手続きは進められるでしょうか? |

動画解説 家族信託

母のためのリフォーム 編

(1) なぜ、リフォームが難しいのか

お母さんのためにバリアフリーのリフォームをしたいとのこと。

しかし、リフォーム資金を銀行から借りるのがちょっと難しいかもしれません。

理由は、お父さん名義の自宅に抵当を入れることが難しいからです。

なぜ、難しいのでしょうか?

それは、自宅を抵当に入れる書類にハンコを押すのは誰かということです。

自宅はお父さん名義です。

そうするとその自宅を抵当に入れるための書類にハンコを押すのはお父さんです。

しかし、お父さんは認知症です。

認知症で判断力がなければ、お父さんは書類にハンコを押せません。

例え押したとしても無効です。

銀行の担当者も、「お父さんが認知症だから成年後見人をたててください。」と言われるでしょう。

このページでも述べたように、成年後見人とは「代わりにハンコを押す人」のことです。

(2) 成年後見人をつけたらどうなるか?

しかし、このケースでは成年後見人をたてても、手続きを進めることが難しいのです。

なぜか?

その理由は、お父さんの自宅に関する手続きは、家庭裁判所の許可が必要です。

ところが今回のケースでは、許可が難しいと考えられるからです。

今回のリフォームはお父さん(本人)のためではありません。お母さんのためです。

成年後見人は「本人(お父さん)のため」でないと許可が出にくいのです。

自宅を売ったり、貸したり、抵当に入れたりする場合も、家庭裁判所の許可が必要になります。

しかし、売ったり、貸したりが、「本人(お父さん)」のためにどうしても必要でないと、家庭裁判所は許可しません。

リフォームが「本人(お父さん)」のために必要なことであれば、問題ないでしょう。

しかし、お母さんのためとなると話が変わります。

許可が出る可能性はあると思いますが、こればかりは何とも言えません。

許可が出るかもしれませんし、でないかもしれません。

個別の状況から、家庭裁判所が判断します。

お父さんが元気であれば、自宅を抵当に入れてリフォームをすることはおそらく問題がなかったはずです。しかし、認知症になり、成年後見人をつけるととたんに難しくなるのです。

(3) 家族信託なら解決できる

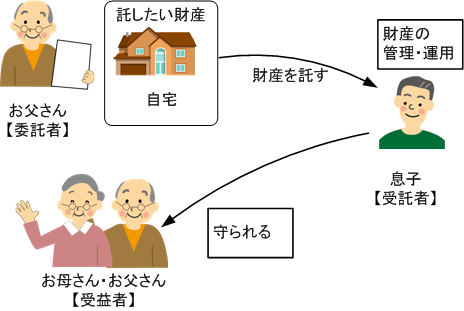

お父さんが元気なうち(契約ができる判断力がある状態)であれば、家族信託なら解決できます。

お父さんと息子(または娘)で、次の内容の家族信託を結びます。

|

【お父さん】の家を、【息子】に託すから、 【お父さん】と【お母さん】を頼むよ。 |

お父さんから、息子さんに自宅を信託します。

家の名義は息子さんに移りますが、実質の所有者はお父さんのままです。

お父さんが病気や認知症などで、施設に入った後でも、お母さんのためにリフォームが必要になっても、問題なくできます。

息子さんのハンコで全ての手続きができるからです。

成年後見のように家庭裁判所の許可は必要ありません。

お父さんが亡くなった後は、お母さんや息子さんに完全に名義を移すことができます。

遺言は書かなくてもそうなります。

家族信託の中で決められるからです。

このように、自宅を息子さんや娘さんなど信頼できる人に信託しておくと、お父さんが認知症になっても、亡くなっても、家族を守ることができるのです。

(4) 税金はかからないか?

お父さんから息子さんに自宅の名義を移すと、通常、贈与税がかかります。

しかし、信託で名義を移した時点はかかりません 。※

※ 家族信託の設計内容によっては、贈与税がかかる場合もあります。

しかし、筆者が設計する場合は、通常、贈与税がかからないように設計します。

名義を移すと不動産取得税も通常かかるのですが、信託で移した場合は、こちらもかかりません。そのように法律が改正されています。

お父さんが亡くなったとき、最終的には、相続税で処理されます。

今回の事例の家族構成では、お父さんの全財産がお金に換算して4200万円以下なら、相続税もかからないことになります。

固定資産税は、信託後は息子さんに通知が届きますので、これは誰が負担するかは事前に決めておけば良いでしょう。

通常は、自宅の実質的な名義人である、お父さんのままにします。

このように信託で名義を移す場合、多くのポイントで税金が余計にかかることはないのです。

(5) デメリットはないか?

残念ながらあります。

それは、お父さんが病気や認知症で、判断力がなくなってからでは、家族信託ができないことです。

お父さんが「オレはまだ元気だから大丈夫」と先延ばしにしていると、イザというときに手遅れになり、家族が困ることになります。

こんなケースがありました。

前の日まで元気に農作業をしていたお父さんが、朝起きると気持ち悪いと言って病院で検査を受けました。

検査結果は「くも膜下出血」。

即入院となり、そのまま意識も失い、5年間そのままの状態で亡くなりました。

その間、お母さんのために自宅のリフォームもできませんでした。

お父さんの年金や貯蓄も、それまで家族にために使えていたのが、とたんに使えなくなりました。

将来を予測して、事前に準備するのは大変です。

しかし、事前に対策を取っておけば、家族はイザというときも安心して生活できます。

「転ばぬ先の杖」ですね。